| |

ETF折溢價 促使法人有利可圖 |

| |

| 投資ETF雖然好處很多,但部分風險卻比股票來的高,這是為什麼呢 ? 因為買賣股票的過程必須在市場中完成,就算是借券也都查的到,但ETF則不然,ETF是由投信機構發行,要多少就有多少籌碼,所以法人可藉由私下跟投信申購,然後在市場上進行套利,所以投資人在購買ETF時,必須查詢最新的折溢價,以免被法人弄瘦了自己的荷包。 |

|

| |

|

| |

|

| |

˙ETF溢價:當市場ETF的價格,超過基金公司所公佈ETF的淨值。 |

| |

˙ETF折價:當市場ETF的價格,低於基金公司所公佈ETF的淨值。 |

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

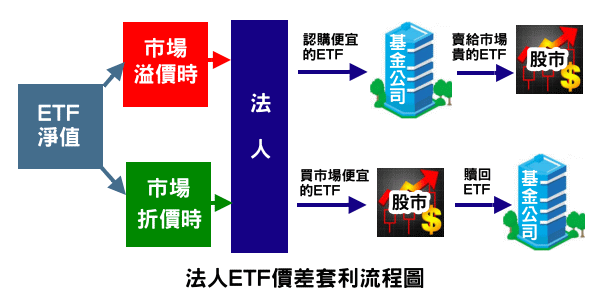

法人如何看待套利的機會 |

| |

|

| |

| 從法人的角度來看,一旦有溢價套利的時候,法人會用手上已經持有的一籃子的股票,向基金公司申購ETF,並且在市場價格出現高溢價時,出脫手上的ETF,賺取價差;反之也可以從市場中買進折價的ETF,贖回變成一籃子的股票。所以法人會不會套利,完全取決市場上的多數看法,是否回歸接近ETF原本的淨值,自然套利的空間就變得有限。 |

|

| |

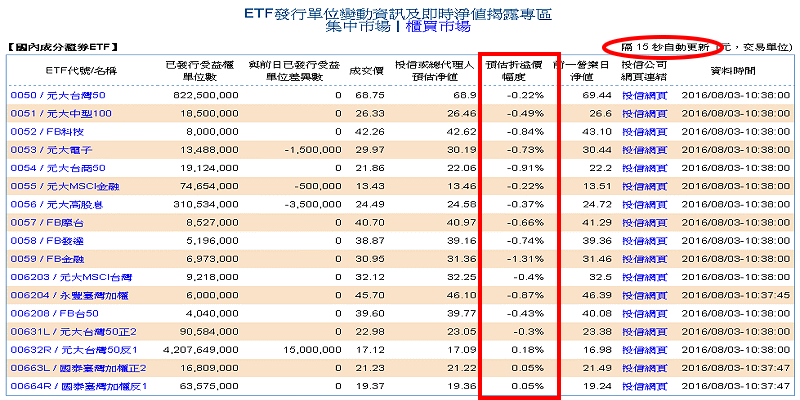

可從証交所的基本市況報導中,查詢ETF折溢價,每15秒更新一次 |

| |

|

| |

|

| |

|

| |

如果不想被法人套利,操作台股多空,可選擇折溢價貼近淨值的ETF,如國泰所發行的台灣加權ETF。 |

| |

|

| |

|

| |

|

| |

|

| |

元大台灣50 VS. 國泰台灣加權 |

| |

|

| |

這兩檔ETF都是追蹤台股的行情,但買賣時機還是不同。 |

| |

元大台灣50 - 追蹤標的為台灣50成分股,連續漲時,大型權值股較具波動,元大台灣50正2的漲幅會比國泰加權正2大。 |

| |

國泰台灣加權 - 追蹤標的為一千多支台股,連續跌時,大、中型股皆有波動,國泰加權反1的漲幅會比元大台灣50反1大。 |

| |

台股漲勢屬於權值股在漲可買進:元大台灣50正2。台股漲勢屬於中小型股在漲可買進:國泰加權正2。 |

| |

台股跌勢屬於權值股在跌可買進:元大台灣50反1。台股跌勢屬於中小型股在跌可買進:國泰加權反1。 |

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

當折溢價出現價差,法人買賣ETF,並非真心真意看多或看空行情 |

| |

|

| |

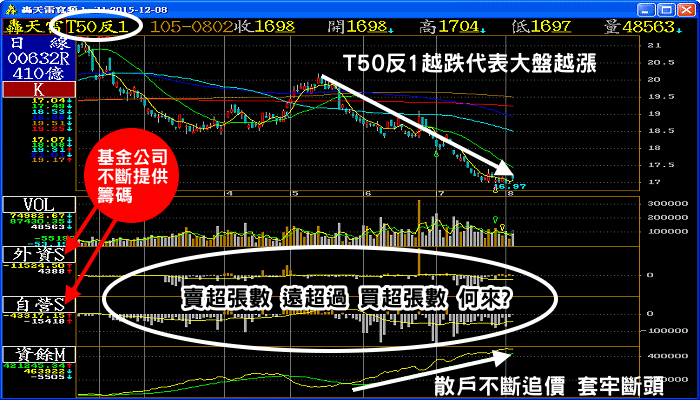

| 一般法人在折溢價 0.2%以上,就可賺取價差,不要小看只有零點幾個百分點,其實他們只要進進出出來回幾次,累積的獲利也相當可觀,如果不想要讓法人做這種套利的小動作,投資人應該約束自己,避免在市場上追價。上述我們提到ETF的籌碼,可以說要多少有多少,以下圖元大T50反1分析,可以看出散戶一直追價,而常態性出現溢價,使法人一直在做套利的案例。 |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|